Головна сторінка Державної податкової служби України

Єдиний державний

Єдиний державнийвебпортал електронних послуг

Єдиний державний

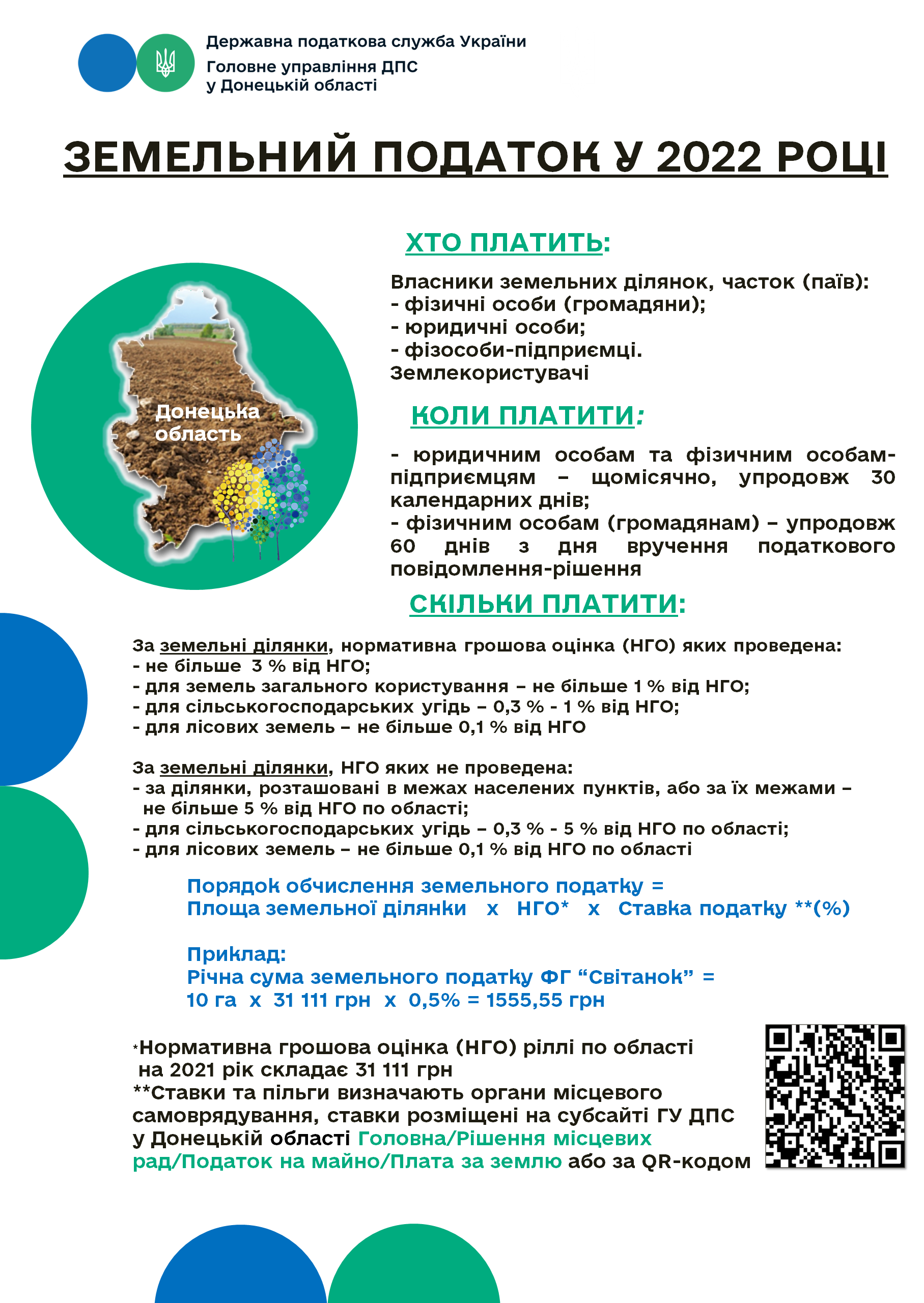

Шановні платники! Головне управління ДПС у Донецькій області звертає увагу, що відповідно до пп. 14.1.72 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) земельний податок – обов’язковий платіж, що справляється з власників земельних ділянок та земельних часток (паїв), а також постійних землекористувачів.

Власники земельних ділянок - юридичні та фізичні особи (резиденти і нерезиденти), які відповідно до закону набули права власності на землю в Україні, а також територіальні громади та держава щодо земель комунальної та державної власності відповідно.

Землекористувачі – це юридичні та фізичні особи (резиденти і нерезиденти), яким відповідно до закону надані у користування земельні ділянки державної та комунальної власності.

Об’єкти оподаткування земельним податком: земельні ділянки, які перебувають у власності або користуванні та земельні частки (паї), які перебувають у власності.

Базою оподаткування цим податком може бути:

- нормативна грошова оцінка земельних ділянок з урахуванням коефіцієнта індексації;

- площа земельних ділянок, нормативну оцінку яких не проведено.

Підставою для нарахування земельного податку є:

а) дані державного земельного кадастру;

б) дані Державного реєстру речових прав на нерухоме майно;

в) дані державних актів, якими посвідчено право власності або право

постійного користування земельною ділянкою (державні акти на землю);

г) дані сертифікатів на право на земельні частки (паї);

ґ) рішення органу місцевого самоврядування про виділення земельних ділянок у натурі (на місцевості) власникам земельних часток (паїв);

д) дані інших правовстановлюючих документів, якими посвідчується право власності або право користування земельною ділянкою, право на земельні частки (паї).

Встановлення ставок земельного податку належить до повноважень сільських, селищних, міських рад та рад об’єднаних територіальних громад, що створені згідно із законом та перспективним планом формування територій громад, які визначають розміри ставок цього податку виключно в межах ставок, визначених ПКУ та затверджують їх своїм рішенням щороку до 15 липня, що передує бюджетному періоду, в якому планується застосовування встановлюваних місцевих податків та/або зборів, та про внесення змін до таких рішень.

Ставка податку за земельні ділянки, нормативну грошову оцінку яких проведено, встановлюється у розмірі не більше 3 % від їх нормативної грошової оцінки, для земель загального користування – не більше 1 % від їх нормативної грошової оцінки, для сільськогосподарських угідь – не менше 0,3 % від їх нормативної грошової оцінки, а для лісових земель – не більше 0,1 % від їх нормативної грошової оцінки.

Дізнавайтеся про всі новації податкового законодавства на офіційній сторінці ГУ ДПС у Донецькій області у мережі Facebook.

Підписатися на Facebook

www.facebook.com/tax.donetsk

Підписатися на Telegram-канал

Підписатися на YouTube

youtube.com/c/ДПСуДонецькійобласті

Спілкуйтеся з Податковою службою дистанційно і безпечно за допомогою сервісу «InfoTAX» t.me/infoTAXbot