Головне управління ДПС у Донецькій області інформує, що Наказом Міністерства фінансів України від 18.06.2020 №306 «Про внесення змін до наказу Міністерства фінансів України від 21 січня 2016 року №13», який набрав чинності 01.08.2020, внесено зміни до Положення про форму та зміст розрахункових документів, затвердженого наказом Міністерства фінансів України від 21.01.2016 №13 (далі – Положення №13).

Фіскальний касовий чек на товари (послуги) (далі – фіскальний чек) – розрахунковий документ/електронний розрахунковий документ, створений у паперовій та /або електронній формі (електронний розрахунковий документ), РРО або ПРРО при проведенні розрахунків за продані товари (надані послуги).

Нова редакція фіскального касового чека на товари (послуги) за ф. № ФКЧ-1 наведена у додатку 1 до Положення №13. З 1 серпня 2020 року фіскальний касовий чек має містити такі обов’язкові реквізити:

- найменування суб’єкта господарювання (рядок 1);

- назва господарської одиниці – найменування, яке зазначене в документі на право власності або користування господарською одиницею і відповідає довіднику «Типи об'єктів оподаткування» та повідомлене ДПС за ф. № 20-ОПП (рядок 2);

- адреса господарської одиниці – адреса, яка зазначена в документі на право власності чи користування господарською одиницею (назва населеного пункту, назва вулиці, номер будинку / офісу / квартири) та повідомлена ДПС ф. №20-ОПП (рядок 3);

- індивідуальний податковий номер (якщо продавець є платником ПДВ) (рядок 4);

- податковий номер/серія та номер паспорта/ID картки (для фізосіб, які через свої релігійні переконання відмовились від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це контролюючий органі і мають відповідну відмітку у паспорті), перед яким друкуються великі літери «ІД» (рядок 5);

- кількість, вартість одиниці виміру придбаного товару (отриманої послуги) – якщо кількість придбаного товару (обсяг отриманої послуги) не дорівнює одиниці виміру (рядок 6);

- код товарної категорії згідно з УКТ ЗЕД (зазначається для підакцизних товарів) (рядок 7);

- цифрове значення штрихового коду товару – зазначається у випадках, передбачених чинним законодавством, або за бажанням продавця (рядок 8);

- назва товару (послуги), його вартість та літерне позначення ставки ПДВ (рядок 9);

- ідентифікатор еквайра та торгівця або інші реквізити, що дають змогу їх ідентифікувати (рядок 10);

- ідентифікатор платіжного пристрою (рядок 11);

- сума комісійної винагороди (у разі наявності) (рядок 12);

- вид операції (рядок 13);

- реквізити електронного платіжного засобу (платіжної картки), допустимі правилами безпеки платіжної системи, перед якими друкуються великі літери «ЕПЗ» (рядок 14);

- напис «ПЛАТІЖНА СИСТЕМА» (найменування платіжної системи, платіжний інструмент якої використовується, Код авторизації або інший код, що ідентифікує операцію в платіжній системі та/або код транзакції в платіжній системі, значення коду) (рядок 15);

- підпис касира (якщо це передбачено правилами платіжної системи), перед яким друкується відповідно напис «Касир» (рядок 16);

- підпис держателя електронного платіжного засобу (платіжної картки) в окремих рядках, перед якими друкуються відповідно написи «Касир» та «Держатель ЕПЗ» (рядок 17);

- позначення форми оплати (готівкою, електронним платіжним засобом, у кредит, тощо), суми коштів за цією формою оплати та валюти операції (рядок 18);

- загальна вартість придбаних товарів (отриманих послуг) у межах чека, перед якою друкується слово «СУМА» або «УСЬОГО» (рядок 19);

- літерне позначення ставки ПДВ, розмір ставки ПДВ у відсотках, загальна сума ПДВ за всіма зазначеними в чеку товарами (послугами), на початку рядка друкуються великі літери «ПДВ» (рядок 20) – для СГ, зареєстрованих як платники ПДВ.

- літерне позначення, розмір ставки акцизного податку, загальна сума акцизного податку за всіма зазначеними в чеку товарами (послугами), на початку рядка друкується назва такого податку згідно з ПКУ (дозволяється використовувати скорочення (рядок 21) – для СГ роздрібної торгівлі, що здійснюють реалізацію підакцизних товарів та зареєстровані платниками акцизного податку (СГ, що зареєстровані платниками іншого податку, крім ПДВ);

- заокруглення (рядок 22);

- до сплати (рядок 23);

- фіскальний номер касового чека / фіскальний номер електронного касового чека, дата (день, місяць, рік) та час (година, хвилина, секунда) проведення розрахункової операції (рядок 24);

- QR – код, який містить у собі код автентифікації повідомлення (МАС) цього чека, дату і час здійснення розрахункової операції, фіскальний номер касового чека/фіскальний номер електронного касового чека, суму розрахункової операції, фіскальний номер РРО / фіскальний номер ПРРО (рядок 25);

- позначку щодо режиму роботи (офлайн/онлайн), в якому створений касовий чек ПРРО (рядок 26);

- контрольне число, сформоване в режимі офлайн (для касового чека, що створюється програмним РРО) (рядок 27);

- заводський номер РРО, перед яким друкуються великі літери «ЗН» (рядок 28). Для ПРРО заводський номер не зазначається;

- фіскальний номер РРО/фіскальний номер програмного РРО – перед ним друкуються великі літери ФН»/ «ФН ПРРО» відповідно (рядок 29);

- напис «ФІСКАЛЬНИЙ ЧЕК» та графічне зображення найменування або логотипу виробника (рядок 30).

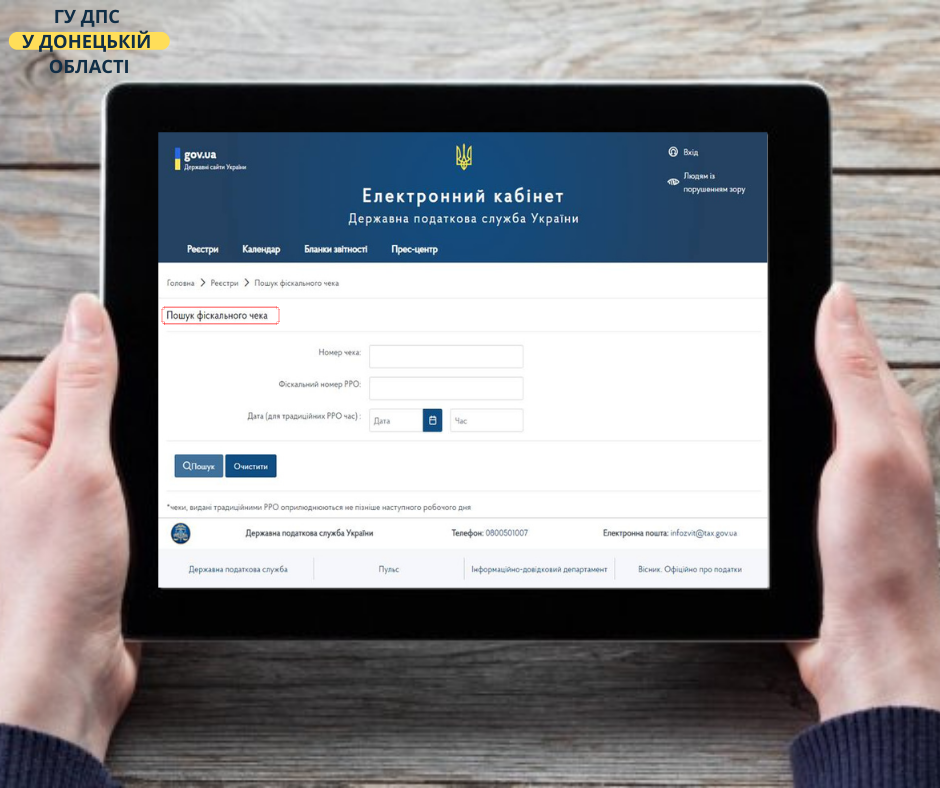

Нагадуємо, кожен споживач може швидко і зручно перевірити справжність виданого чеку. Для цього в Електронному кабінеті платника працює сервіс "Пошук фіскального чека" за посиланням: https://cabinet.tax.gov.ua/cashregs/check.

Єдиний державний

Єдиний державний