Податок на землю 2026: хто сплачує і як розраховується

Головне управління ДПС у Донецькій області , опубліковано 09 березня 2026 о 11:12 Розділ: Новини

Шановні платники! ГУ ДПС у Донецькій області нагадує - статтею 206 Земельного кодексу України передбачено, що використання землі в Україні є платним. Ставки земельного податку та пільги визначаються органами місцевого самоврядування і затверджуються відповідними рішеннями до 15 липня року, що передує звітному.

Об’єктом оподаткування є:

- земельні ділянки у власності;

- земельні частки (паї);

- земельні ділянки державної та комунальної власності, що перебувають у користуванні на праві постійного користування.

Права власності/користування земельними ділянками повинні бути оформлені та зареєстровані відповідно до законодавства.

Відповідно до пункту 269.1 статті 269 ПК України, платниками плати за землю є платники земельного податку:

- власники земельних ділянок, земельних часток (паїв);

- землекористувачі, яким відповідно до закону надані у користування земельні ділянки державної та комунальної власності на правах постійного користування;

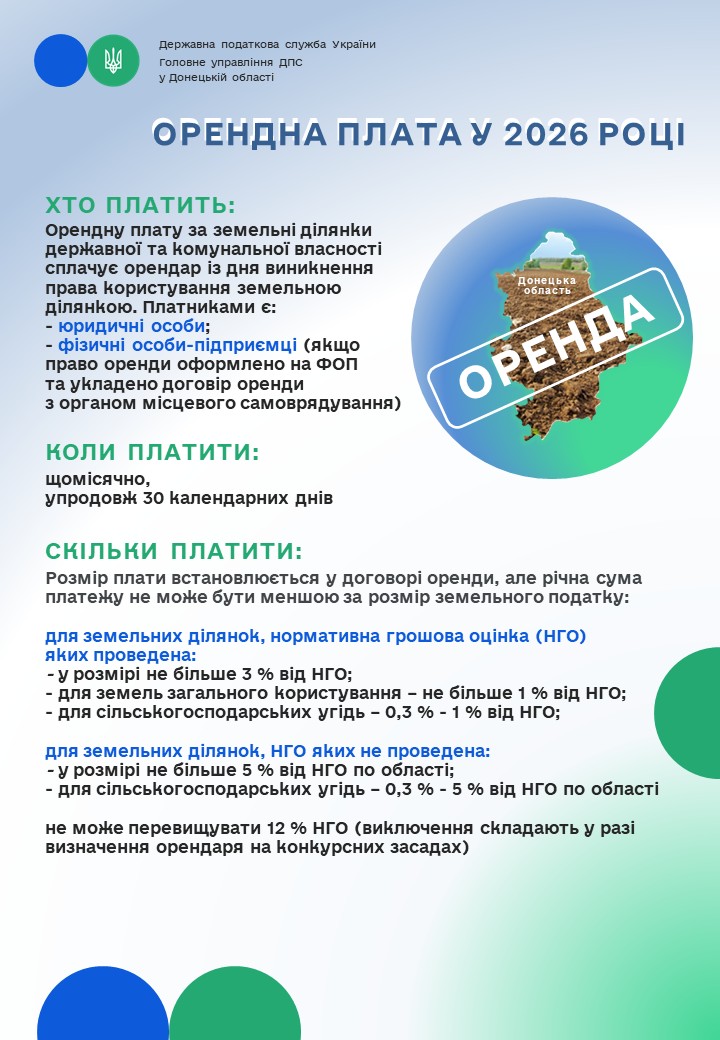

- платники орендної плати – землекористувачі (орендарі) земельних ділянок державної та комунальної власності на умовах оренди.

Багатодітні батьки, пенсіонери, ветерани війни, люди з інвалідністю та деякі інші категорії громадян звільнені від сплати земельного податку.

Також, згідно зі статтею 282 ПК України, від сплати земельного податку звільняються:

• дошкільні та загальноосвітні навчальні заклади;

• дитячі санаторно-курортні заклади;

• заклади культури, фізичної культури та спорту;

• бази олімпійської та паралімпійської підготовки (перелік затверджується урядом);

• заклади охорони здоров’я;

• заклади освіти та науки;

• заклади соцзахисту;

• заклади оздоровлення та відпочинку.

Відповідно пункту 271.1 статті 271 ПК України, базою оподаткування є:

- нормативна грошова оцінка земельної ділянки з урахуванням коефіцієнта індексації, визначеного відповідно до порядку, встановленого цим розділом;

- площа земельної ділянки, нормативну грошову оцінку якої не проведено.

База оподаткування по земельних частках (паях) визначається згідно із даними земельних ділянок, на які фізичні особи мають право як власники земельних часток (паїв), з урахуванням підпунктів 271.1.1 та 271.1.2 пункту 271.

У 2026 році для платників плати за землю продовжують діяти низка «воєнних» податкових пільг. Вони стосуються як земельного податку, так і орендної плати за земельні ділянки державної та комунальної власності та застосовуються переважно до юридичних осіб.

Відповідно до пп. 69.14 підрозд. 10 розд. ХХ ПКУ до закінчення воєнного стану плата за землю плата за землю не нараховується за місяці, коли ділянки розташовані на територіях, визначених Переліком територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, затвердженим наказом Мінрозвитку громад та територій від 28.02.2025 №376 (далі – Перелік №376):

1. території активних бойових дій, у тому числі тих, де функціонують державні електронні інформаційні ресурси;

2. тимчасово окуповані території.

Водночас земельні ділянки, що знаходяться:

1. на територіях можливих бойових дій;

2. на територіях, де бойові дії не велися і які не перебували в окупації,

під це звільнення не підпадають.

Як нараховується податок? Податкова служба самостійно розраховує суму податку для фізичних осіб за місцем розташування земельної ділянки. До 1 липня платники отримують податкове повідомлення-рішення із детальним розрахунком суми до сплати. Юридичні особи щороку обчислюють суму податку станом на 1 січня та не пізніше 20 лютого подають до податкової служби за місцеперебуванням земельної ділянки податкову декларацію.

Актуальну інформацію про ставки земельного податку можна знайти на вебпорталі Державної податкової служби України за посиланням: https://tax.gov.ua/zakonodavstvo/podatki-ta-zbori/stavki-mistsevih-podatkiv-ta-zboriv/ .