-

Державна

податкова

служба України - ДПС у регіоні

- Діяльність

- Плани та звіти роботи

- Законодавство про діяльність

- Результати діяльності

- Відшкодування ПДВ

- Запобігання проявам корупції

- Регуляторна політика

- Державні закупівлі

- Адміністративні послуги

- Реалізація заставного та безхазяйного майна

- Контрольно-перевірочна робота підрозділів податкового аудиту

- Уповноважені особи

- Законодавство

- Для громадськості

- Прес-центр

- Контакти

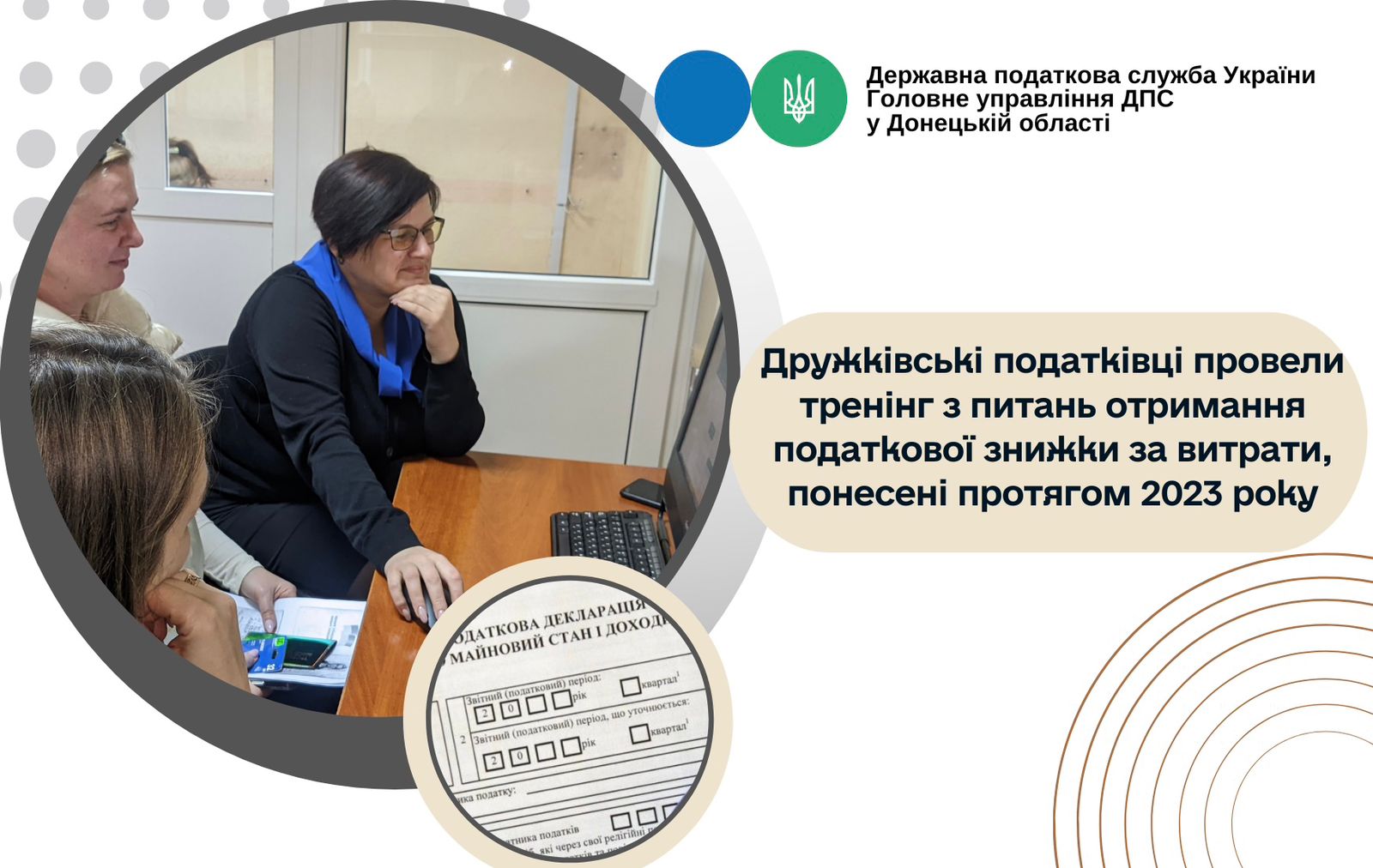

Дружківські податківці провели тренінг з питань отримання податкової знижки за витрати, понесені протягом 2023 року

Днями податківці провели навчальний тренінг з питань подання податкової декларації про майновий стан і доходи для повернення частини сплаченого протягом 2023 року ПДФО.

Фахівці нагадали, що статтею 166 Податкового кодексу України (далі - ПК) визначено право на податкову знижку, яку можна отримати на витрати частини відсотків за користування іпотекою, пожертви для неприбуткових організацій, оплату освіти або навчання, страховий платіж за договором довгострокового страхування, оплату репродуктивних технологій, витрати, пов’язані з усиновленням дітей, переобладнання транспорту, орендної плати (для ВПО) та купівлю акцій, емітентом яких зазначено юрособу, що є резидентом Дія.City.

Нарахування податкової знижки із зазначенням конкретних сум мають бути зазначені платником податку у річній податковій декларації, яка має бути подана до 31 грудня 2024 року. Декларацію можна подати особисто або уповноваженою на це особою, поштою з повідомленням про вручення та з описом вкладення, в електронній формі.

Податківці акцентували увагу, що для отримання податкової знижки витрати мають бути підтверджені відповідними платіжними та розрахунковими документами, зокрема: квитанціями, фіскальними або товарними чеками, що ідентифікують надавача послуг і особу, яка звертається за податковою знижкою, та копіями договорів, в яких обов'язково має бути відображена вартість таких робіт/послуг та строк оплати за них. Копії зазначених документів надаються разом з декларацією, а оригінали цих документів підлягають зберіганню.

Загальна сума податкової знижки не може перевищувати суму річного загального оподатковуваного доходу платника податку, нарахованого як заробітна плата, зменшену з урахуванням положень п.164.6 ст.166 ПКУ (крім випадку, визначеного п.п.166.4.4 п.166.4 ст.166 ПКУ) - п.п.166.4.2 п.166.4 ст.166 ПКУ.

Фахівці надали практичну допомогу з формування та надсилання декларації засобами Електронного кабінету платників податків (cabinet.tax.gov.ua) та продемонстрували особливості користування мобільним застосунком «Моя податкова».

Податківці акцентували, що нарахування податкової знижки за наслідками звітного 2023 року не переноситься на наступні податкові періоди.